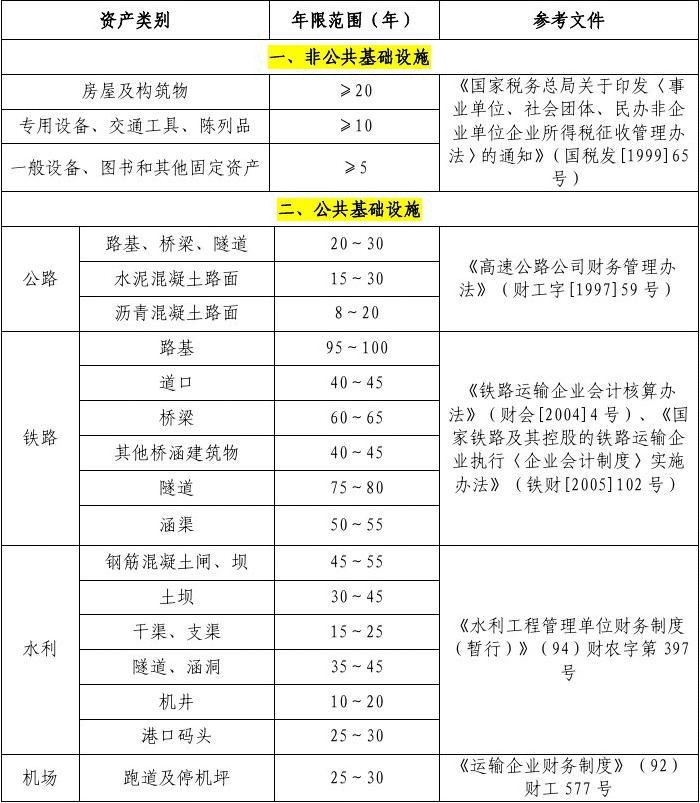

2025年度固定资产折旧年限对照表全面升级

随着我国经济的持续发展,企业对固定资产的管理越来越重视。固定资产折旧作为企业会计核算的重要组成部分,直接关系到企业的财务状况和税务负担。为了更好地指导企业进行固定资产折旧核算,我国相关部门在2025年对固定资产折旧年限对照表进行了全面升级,推出了详尽版固定资产折旧年限对照表。本文将为您详细介绍这一新版的折旧年限对照表,帮助企业准确进行固定资产折旧核算。

一、新版折旧年限对照表概述

新版折旧年限对照表在保留了原有基础上,对各类固定资产的折旧年限进行了调整和细化,更加符合当前经济形势和企业实际需求。以下是新版折旧年限对照表的主要特点:

细化分类:对照表将固定资产分为多个类别,如房屋及建筑物、机器设备、运输工具、办公设备等,便于企业查找和使用。

调整年限:针对不同类别和不同用途的固定资产,对照表对折旧年限进行了调整,使折旧年限更加贴近实际情况。

增加特殊折旧规定:对照表对部分特殊用途的固定资产,如土地、文物等,增加了特殊折旧规定,为企业提供更全面的指导。

二、新版折旧年限对照表具体内容

以下为部分新版折旧年限对照表的具体内容,供企业参考:

- 房屋及建筑物

(1)住宅:折旧年限为50年;

(2)办公楼、商业营业用房:折旧年限为40年;

(3)厂房、仓库:折旧年限为30年;

(4)构筑物:折旧年限为20年。

- 机器设备

(1)通用设备:折旧年限为10年;

(2)专用设备:折旧年限为15年;

(3)电子设备:折旧年限为5年。

- 运输工具

(1)汽车:折旧年限为5年;

(2)船舶:折旧年限为10年;

(3)飞机:折旧年限为20年。

- 办公设备

(1)计算机:折旧年限为3年;

(2)打印机、复印机:折旧年限为5年;

(3)家具:折旧年限为10年。

三、新版折旧年限对照表的应用

新版折旧年限对照表的应用对企业具有重要意义,以下为具体应用方法:

企业应根据自身实际情况,结合新版折旧年限对照表,确定各类固定资产的折旧年限。

在进行固定资产折旧核算时,企业应严格按照折旧年限进行计算,确保折旧金额的准确性。

企业在制定固定资产折旧政策时,可参考新版折旧年限对照表,使折旧政策更加合理。

四、总结

2025年度全新发布的详尽版固定资产折旧年限对照表,为企业提供了更加全面、准确的折旧依据。企业应充分利用这一对照表,提高固定资产折旧核算的准确性,为企业的财务管理和税务筹划提供有力支持。随着我国经济的不断发展,相信未来固定资产折旧管理将更加完善,为企业创造更多价值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

60分前

3小时前

19秒前

17分前

7天前

17秒前

10小时前

50小时前